Dopé par la recherche d’économies et une consommation plus responsable, le marché de la seconde main en France a explosé ces dernières années. Mais après cette phase de forte croissance, l’heure est désormais à la structuration. Quels sont les acteurs les mieux placés ? Et quelles stratégies adopter pour bâtir une offre durable et rentable ?

Un secteur en plein essor

Entre 2019 et 2024, la seconde main a connu une croissance fulgurante en France. Son chiffre d’affaires a doublé pour atteindre environ 14 milliards d’euros. Cette dynamique s’explique par deux moteurs principaux : la pression sur le pouvoir d’achat et une demande croissante pour une consommation plus responsable. Xerfi prévoit une progression plus mesurée d’ici 2027, autour de 4 % par an, confirmant que le marché est désormais durablement installé.

L’impact des plateformes CtoC

Des acteurs comme Vinted, Leboncoin ou Vestiaire Collective ont joué un rôle décisif en démocratisant la revente entre particuliers. Avec plus de 23 millions d’utilisateurs actifs en France, Vinted illustre la puissance du modèle CtoC. Toutefois, ce schéma basé sur l’intermédiation a ses limites : frais réduits, mais faible maîtrise de la qualité et difficulté à bâtir une rentabilité stable à grande échelle.

Les distributeurs traditionnels en position stratégique

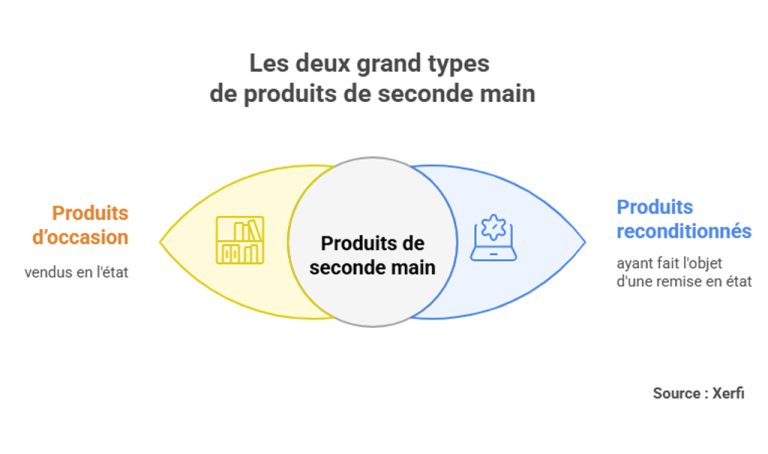

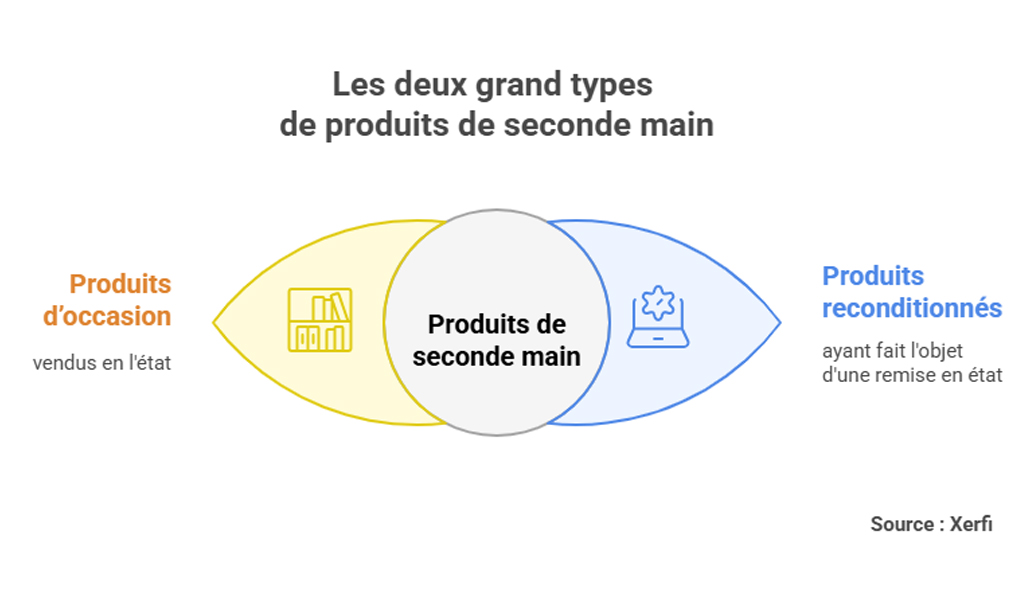

Face à cette évolution, les enseignes de produits neufs testent des modèles hybrides intégrant l’occasion. Leur atout réside dans la logistique, la notoriété et la relation de confiance avec le consommateur. Reconditionner un produit, le garantir et l’exposer en magasin répond à une attente forte, en particulier dans les univers techniques comme l’électroménager ou les smartphones. Le défi reste toutefois économique : ces opérations demandent des investissements lourds et risquent de peser sur les marges si le volume n’est pas au rendez-vous.

Une attractivité sectorielle contrastée

Certains segments tirent leur épingle du jeu. La mode est le moteur historique, avec environ 6 milliards d’euros générés en 2024. Le luxe connaît aussi une dynamique forte, portée par l’intérêt des jeunes générations pour des pièces rares ou vintage, où la valeur de revente reste élevée. L’électronique et les téléphones reconditionnés, dominés par Back Market, poursuivent leur montée en puissance. À l’inverse, l’ameublement et le bricolage avancent plus lentement, freinés par la logistique et les coûts de remise en état.

Le prix, facteur décisif

Malgré l’essor de la consommation responsable, le prix demeure l’argument numéro un. Pour beaucoup de ménages, la seconde main reste avant tout une solution pour maintenir son budget. La concurrence est cependant rude : les grandes plateformes internationales et les enseignes de fast fashion à prix cassés détournent une partie de la demande. Séduire le tiers de Français qui n’ont jamais acheté d’occasion suppose donc d’offrir une expérience irréprochable et un rapport qualité-prix convaincant.

Vers un modèle hybride

L’avenir du marché repose sur la capacité des acteurs à professionnaliser leur offre et à rapprocher la seconde main des standards du neuf. Les distributeurs traditionnels ont une carte majeure à jouer en bâtissant des modèles hybrides, combinant services, garanties et accessibilité. Ceux qui réussiront à concilier rentabilité et confiance pourront capter le potentiel de croissance encore inexploité et transformer durablement la seconde main en pilier du commerce moderne.

Source : Xerfi, « Le marché de la seconde main à l’horizon 2027 »